《投资中,我相信的事》:普通人真正需要的,不是技巧,而是先活到长期

我读这本《投资中,我相信的事》,中间一直有种感觉:它不像一本在教人“往前冲”的投资书,更像一本反复把人往后拽的书。

作者一直在说,先别急。

先别急着问买什么。

先别急着问现在是不是底。

先别急着问怎么把收益做高。

先把另外几个更要命的问题想明白。

比如,你到底赚的是什么钱。比如,你的钱什么时候要用。比如,市场一跌,你到底能不能拿得住。再比如,如果家里突然要用钱,你是不是会被迫在最不该卖的时候卖掉。

我觉得这本书真正有用,就有用在这里。它不是在教人怎样显得像个投资高手,而是在提醒普通人,你最大的风险,往往不是判断错一次行情,而是根本没有资格活到长期。

如果非要把这本书对普通人的意义压成一句话,我会说:它不是帮你把投资做得更刺激,而是帮你把人生和投资之间那层脆弱的地方先补上。 对普通人来说,这往往比学会多高明的技巧更重要。

很多书写投资,写到最后会让人产生一种幻觉,好像只要方法对,剩下的就是执行问题。

这本书不是这个路数。

它更像是在说,执行本身就是问题,而且往往是最大的问题。

因为投资从来都不是一个只靠脑子完成的事情。你脑子里相信长期,不代表你的手在暴跌时不会发抖;你嘴上接受波动,不代表你账户回撤 25% 的时候还睡得着;你以为自己拿的是闲钱,不代表半年后家里没事、工作没变、现金流没断。

所以这本书最难得的地方,是它一直在把投资从“理念正确”拉回到“人能不能真的扛住”。

这本书最狠的一点,是它不顺着读者

很多投资内容都很会顺着人性写。

你焦虑,它就给你答案。

你想赚钱,它就给你方法。

你怕错过,它就给你一个“现在就行动”的理由。

这本书不是。它有点烦人,因为它总把话题拽回那些不那么刺激、但更逃不掉的东西上。

比如第一章一直在讲,投资系统要和你的性格、价值观、风险承受能力匹配。这个说法听着很虚,但我越看越觉得它说得对。因为很多人不是没有学过方法,而是方法一落到自己身上就变形了。

别人能忍 30% 的回撤,你不一定能。

别人愿意三年不看账户,你不一定做得到。

别人适合集中下注,你可能天生就会因为仓位太重睡不着。

这种时候,问题根本不是“哪个方法更高级”,而是“哪个方法你真能执行到最后”。

这本书反复强调一件事:拿不住,再好的东西也不是你的。

这句话听起来普通,但其实已经够解释大部分普通人的投资挫败了。

第一章里还有一条我很喜欢,但很多人读投资书时容易直接跳过去:信息源要少而精。

这话放在今天尤其刺耳,因为现在最不缺的就是信息。每天都有观点、图表、直播、快评、播客、金句,市场一有波动,所有人都在解释。看上去像是在帮助你理解世界,实际上很多时候只是在放大你的噪音。

书里的意思很简单:你看到的信息,表面上是信息,背后其实是别人的认知投射。你不是在筛内容,你是在筛人。

这句话我觉得特别重要。因为很多人之所以越来越焦虑,不是因为知道得太少,而是因为摄入了太多彼此冲突、又都说得像真理的判断。最后树叶捡了一堆,树干反而没了。

作者在第一章一直在强调,要先找到树干和元知识,再去看树枝和树叶。我觉得这也是这本书整体的方法。它不是想让你多懂几招,而是想让你先站稳。

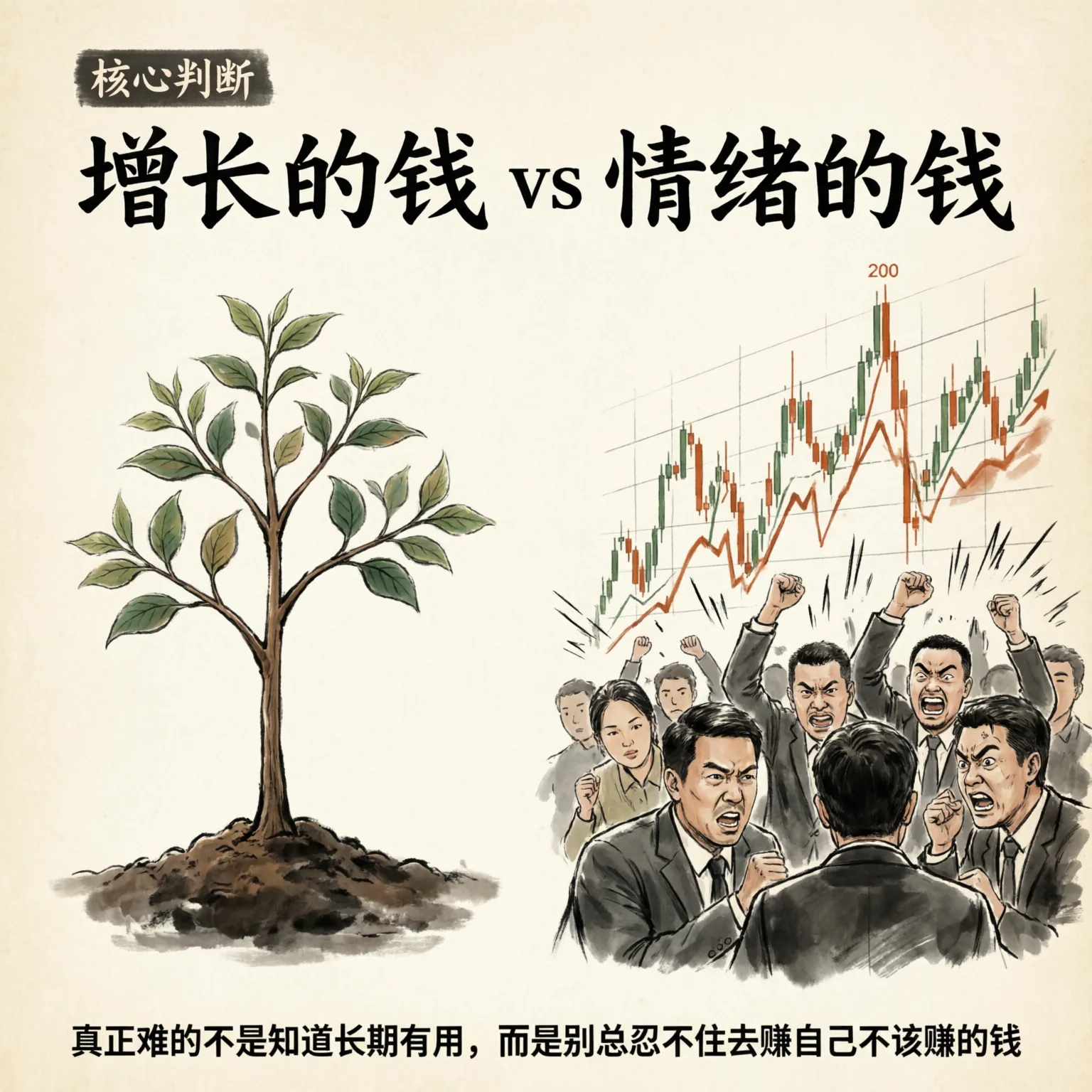

它其实一直在讲同一件事:别赚你不该赚的钱

书里有很多文章写于不同年份,不同市场位置,看起来有点散。但读到后面我发现,作者其实一直在重复同一个判断。

短期市场,你别装自己懂。

书里那篇《投资中,我相信的事》最值得反复读。里面没有什么花哨结论,反而像一份写给自己的纪律清单:不上杠杆,不做空,不用短期要用的钱投资,宽基做核心仓位,短周期择时大概率无效,长期合理收益预期就是 8% 到 10%,按计划交易,不要高估自己比市场更懂。

这些话放在今天看,一点都不新。

但问题也正出在这里。道理很多人都听过,可一到市场剧烈波动的时候,人还是会忍不住想做点什么。想抄底,想逃顶,想证明自己看对了,想赶紧把亏的赚回来。

书里有一条我记得很深:一年三倍的人很多,三年一倍的人很少。

这句话一下就把很多人的问题说穿了。大家嘴上说长期投资,心里想的其实还是快一点,再快一点。于是本来该赚“经济长期增长的钱”,最后又跑回去赚“别人情绪波动的钱”。

而后面这笔钱,绝大多数人并没有那个本事。

书里反复区分两种钱,我觉得这几乎可以算全书的底层分水岭。

一种是企业增长的钱,是经济慢慢往前走、优秀公司慢慢创造利润、时间慢慢兑现价值的钱。

另一种是情绪波动的钱,是别人恐惧你贪婪、别人狂热你逃跑、你比别人更早一步看懂市场短期变化的钱。

前一种钱慢,甚至慢到让人怀疑自己是不是做错了。

后一种钱快,也正因为快,所以特别诱人。

问题是,绝大多数普通人嘴上说自己做前一种,动作上做的却是后一种。市场一热就想追,市场一跌就想跑,一看到别人赚钱就怀疑自己是不是太慢,一看到自己浮亏就想立刻做点什么。

所以作者才会一直压着读者往回走:收益预期压下来,仓位分散一点,判断保守一点,行动慢一点。你一开始会觉得这也太不刺激了,但冷静想想,普通人真正需要的,本来就不是刺激。

普通人需要的是,不要把自己送进一个自己根本活不出来的游戏里。

书里最有说服力的,不是原则本身,是这些原则都挨过打

如果这本书只是把上面这些原则列出来,我不会觉得它有多特别。

真正让它站得住的,是第二章那些投资实证。

作者不是站在结果已经很好看的位置上,回头给你总结经验。他是在熊市、暴跌、恐慌、浮亏、不断被质疑的阶段里,一次次把同样的原则重新写出来。

这很重要。

因为很多投资理念在顺风里都成立,只有在逆风里还敢重复,才有一点重量。

像《Buy China. I am.》《别慌》《恐惧》《与回本的距离》这些文章,放在一起看,你会很明显地感到作者真正想对抗的不是市场,而是人碰到坏消息时那种想立刻逃回舒适区的本能。

我觉得《与回本的距离》这个题目起得特别好。

很多人以为自己想回本,是因为不想亏钱。其实更深一层,是想赶紧回到那个不用承认自己做错、也不用继续忍受不确定性的状态。

所以“回本”这个词,很多时候不只是一个数字目标,它还是一种心理求饶。

而书里想讲的恰恰是:如果你老是被这种心理牵着走,你就很难真正进入长期投资。

因为长期投资不是没有波动,而是你得承认,波动、等待、难受,本来就是门票的一部分。

我最喜欢的,不是投资部分,是“把自己当作资产”

如果这本书只有前两章,我会觉得它是一本靠谱的投资书。

但第三章一下把它拉开了。

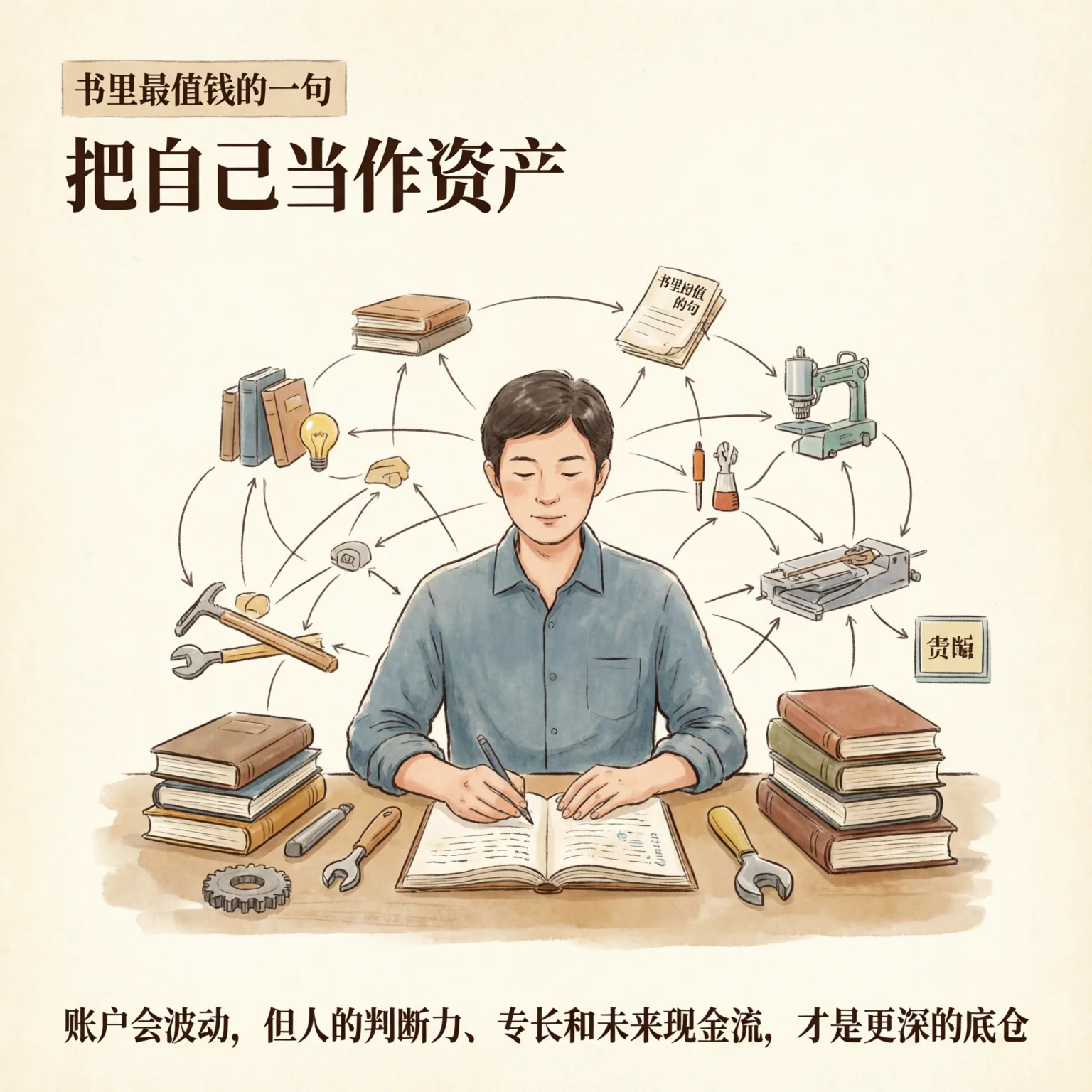

“把自己当作资产”这条线,我觉得是全书最值钱的部分。

作者借人力资本这个概念,把问题从“我该怎么配置账户”拽到了“我这个人本身到底值多少钱”。

这个角度一出来,很多事都变了。

你会发现,对大多数普通人来说,证券账户当然重要,但远没有自己的工作能力、判断力、专长和持续创造价值的能力重要。账户里那点钱,会受市场影响;但你这个人,只要还在变强,未来很多年的现金流就还在。

这也是为什么书里会花那么多篇幅去讲阅读、专长、责任、杠杆、判断力。乍看像在跑题,其实没有。它在说的是另一种更底层的投资:

你有没有把自己这项资产做厚。

说白一点,很多人每天盯盘,心情跟着净值走,但真正该下功夫的地方,可能是自己的工作,是自己的表达能力,是自己能不能做出更有复利的事情。

这不是鸡汤,这是很现实的账。

一个没有把自己做厚的人,很容易把全部安全感都押在市场上。市场一跌,他整个人就空了。

这一章还有个好处,是它把投资这件事从证券账户里救了出来。

很多人一谈投资,脑子里就只剩两件事:资产涨没涨,收益高不高。

但作者在这里讲得很清楚,对一个还在工作阶段的人来说,你的未来收入其实就是一大笔还没被贴现完的资产。你愿不愿意学习,能不能找到自己的专长,有没有逐渐承担更大的责任,能不能把判断力和杠杆结合起来,这些东西决定的,可能比你下一笔基金定投重要得多。

这也是为什么我觉得这本书不是一本狭义的投资书。它写着写着,最后写到的是工作、成长、创作、责任感,甚至写到一个人怎么理解“钱”。

钱不是财富本身,钱只是交换财富的媒介。

你如果真把这句话听进去,对投资的态度会变。你就不会那么容易把账户数字当成对自己全部价值的审判。

这本书最后落到“四笔钱”,我觉得特别对

很多读书笔记喜欢停在理念上,但这本书最后还是落回了普通人的现实。

它没有停在“长期主义真好”,而是继续追问:那你凭什么长期?

答案就是最后一章那套“四笔钱”。

- 活钱管理

- 保险保障

- 稳健理财

- 长期投资

这个框架我以前也听过类似版本,但这本书把它讲得很顺。因为它不是从产品出发,而是从“人会在哪些地方被打断”出发。

你账户亏一点,其实未必最可怕。

更可怕的是:

- 你拿本来一年后要用的钱,去赌三五年的波动

- 家里没有保险托底,一次疾病就把本金逼出来

- 你嘴上说长期,心里其实根本没准备好承受长期

这样的人不是输给市场,是输给现金流结构。

所以我很认同作者后面的那个意思:先把活钱留好,先把保险补上,再去谈稳健理财和长期投资。顺序不对,后面全是空的。

这件事听上去不性感,但特别重要。因为很多人不是不懂投资,他们只是把钱摆错了位置。

而且第五章最好的地方,不只是把钱分成四类,而是把“为什么很多人长期拿不住”这件事讲得更完整了。

很多人一听“长期投资”,第一反应都是认知问题,觉得是自己心态不好、信念不够、见识太少。

这些当然有关系。

但书里提醒了另一个更硬的现实:很多人的失败根本不是因为看法错了,而是因为资金期限错了。

你把一年后买房的钱放进权益类资产,再相信长期也没用。

你家里没有基础保障,一场重病就可能把你所有长期计划打断。

你没有生活备用金,公司一裁员,最先卖出的就是你嘴里说“至少拿五年”的那笔钱。

这时候你再复盘,很容易把原因归结成“我没有知行合一”“我太恐慌了”。其实更准确的说法可能是:你一开始就没有把自己放进适合长期的结构里。

我觉得这是这本书比很多投资书更成熟的地方。它没有把所有问题都归因到个人意志力,而是承认,结构本身会决定很多结果。

你可以怪自己拿不住,但更该先问问:这笔钱本来是不是就不该这样拿。

它其实还在回答一个更大的问题:为什么基金赚钱,基民不赚钱

我觉得第四章很多人会略读,但其实那一章很值。

作者在那里已经不只是站在投资者的位置说话,而是开始看整个财富管理行业:产品怎么设计,用户为什么会在最差的时候进出,为什么纸面上的策略收益到了个人账户里会走样。

这层视角让这本书一下变厚了。

因为它不再只是说“你要变得更理性”,而是在追问:这个行业到底有没有真的帮普通人拿到属于自己的收益。

这也是“基金赚钱,基民不赚钱”这个老问题最值得看的地方。

很多人直觉上会觉得,这是因为基民太不成熟。

但书里给出的方向更复杂一点:当然,投资者有自己的问题;但产品设计、风险揭示、资金进出结构、陪伴服务、信息解释,这些东西如果做得不好,也会把普通人一步步推向错误动作。

我很认同这种看法。因为真实世界里,很少有人是纯靠一个错误决定把自己搞坏的。更多时候,是一连串看起来都不大、但方向都错的小动作把人慢慢带偏。

所以作者后面才会那么看重“让投资者真正拿到手的收益”,而不是只看策略曲线漂不漂亮。

这个视角其实也反过来解释了前面很多内容:为什么这本书一直强调认识风险、认识波动、认识自己的钱。因为如果这些问题不解决,再好的策略到了真实的人和真实的生活里,也会变形。

这本书最想保住的,其实不是收益率,是人的状态

读到后面我越来越觉得,作者真正在意的,不是“如何让读者的账户更好看”,而是“如何让一个普通人不被投资反噬”。

这和很多流行的投资叙事完全不一样。

有些叙事很容易把人带到一种状态里:只要方法对,收益自然会来;只要够坚定,就能穿越牛熊;只要别下车,就能享受复利。

这本书没这么轻松。

它一直在承认另一面:

- 长期投资是要付价格的

- 回撤是真的

- 恐惧是真的

- 生活里突然要用钱也是真的

- 很多人不是不知道道理,而是在关键时刻身体先认输了

这种承认,反而让我更信它。

因为真实世界就是这样。一个人能不能长期持有,从来不只是认知问题,也是仓位问题、现金流问题、家庭问题,甚至是睡眠问题。

所以书里最后才会把话落到“投资是为了让生活更美好”。这句话单独看很像口号,但放在整本书最后,我反而觉得它挺重的。

意思不是让你佛一点。

意思是,如果你的投资让你每天更焦虑、更脆弱、更容易被现实一击打穿,那它大概率出了问题。

最后说句实话

这本书并不会让人读完立刻变成更会赚钱的人。

它没有那种立竿见影的快感。

但它很可能会让一个人慢慢少犯几次特别大的错。

我现在觉得,对普通投资者来说,这已经很值钱了。

因为很多人最后不是输在“不够努力”,也不是输在“没学到更多方法”,而是输在还没走到长期,就先在半路上被波动、焦虑、冲动和现实开销一起抬走了。

如果一本书能先把这件事说明白,它就已经不是一本只讲投资的书了。

它更像是在提醒你,先把自己安顿好,再去谈复利。

如果再说得完整一点,我觉得这本书真正的核心其实有四层,而且是一层压一层的。

第一层,投资赚的主要不是聪明钱,而是增长的钱。

第二层,想拿到这笔钱,前提不是预测对,而是拿得住。

第三层,想拿得住,靠的不只是心态,而是你有没有把自己、家庭和现金流先安顿好。

第四层,真正最值得投资的东西,很多时候不是下一笔交易,而是你自己这个人。

所以它最后留给我的,不是“我接下来该买什么”,而是一个更慢也更硬的问题:

我有没有把自己放进一个配得上长期的生活结构里。